A saúde suplementar no Brasil enfrenta um momento de turbulência. Sem dúvida, o desempenho recente da Hapvida, uma das maiores operadoras do país, tem ligado o sinal de alerta em todo o setor. De fato, a empresa, conhecida por seu modelo verticalizado, viu suas ações e resultados financeiros sob intensa pressão. No entanto, o desafio da Hapvida não é isolado; ele reflete as complexas dificuldades que todas as operadoras de saúde precisam superar para manter a sustentabilidade do negócio e, principalmente, a qualidade do serviço.

Portanto, este artigo irá analisar os principais fatores que corroem as margens de lucro, focando no calcanhar de Aquiles das operadoras: a sinistralidade. Exploraremos como a judicialização, a regulação da ANS e a persistente inflação médica transformam o cenário de maneira drástica. Além disso, certamente discutiremos o impacto direto no consumidor e as alternativas que surgem para um acesso mais acessível à saúde particular.

Lucro e Sinistralidade da Hapvida: Uma Análise dos Números

Para entender a pressão sobre as operadoras, é crucial olhar os números. A sinistralidade é a métrica fundamental. Ela é calculada pela razão entre as despesas com eventos indenizáveis (custos assistenciais) e a receita líquida. Ou seja, quanto maior o índice, menos eficiente a operadora está em gerenciar seus custos em relação ao que arrecada.

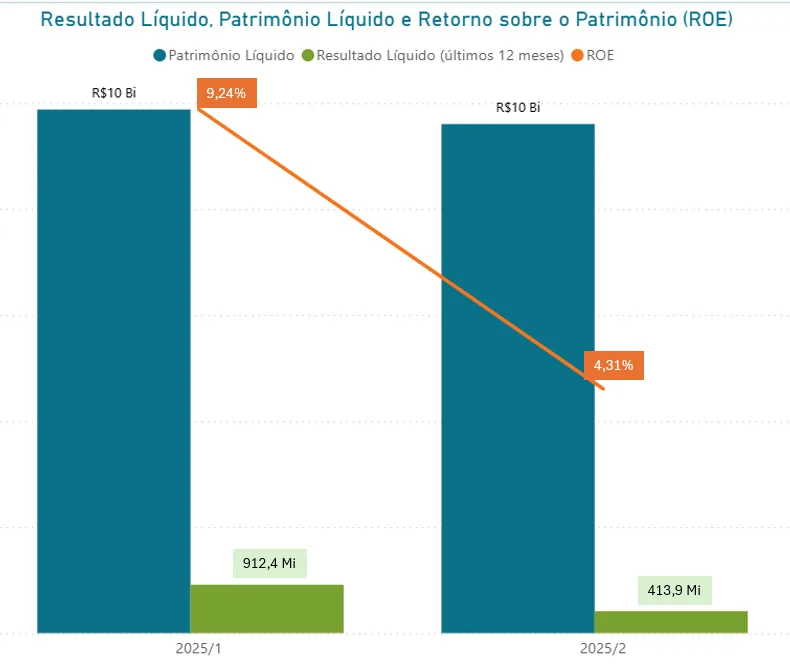

Os dados financeiros da Hapvida mostram a volatilidade e a dificuldade em manter a rentabilidade em um ambiente de custos crescentes. Assim sendo, é notável a oscilação do lucro líquido e o retorno dos acionistas. Apenas este ano a rentabilidade caiu quase 50%.

⚖️ Os Três Pilares da Pressão de Custos (Sinistralidade)

A luta para gerenciar a sinistralidade não tem uma única causa, mas sim uma combinação de fatores estruturais que se retroalimentam, elevando exponencialmente os custos para as operadoras de saúde.

1. Judicialização da Saúde: O Custo da Insegurança Jurídica

A judicialização da saúde representa um aumento significativo e, principalmente, imprevisível nos custos. Em outras palavras, a busca por direitos na Justiça ocorre quando há negativas de cobertura (como medicamentos de alto custo, procedimentos não previstos no Rol da ANS ou home care) ou divergências contratuais.

- O que impulsiona: A fragilidade da regulação, o alto custo de novas tecnologias e a busca por liminares criam um cenário onde o Judiciário, muitas vezes, se torna o árbitro das decisões médicas e financeiras.

- O impacto no custo: As operadoras são forçadas a cobrir tratamentos e tecnologias caríssimas, o que não estava previsto no cálculo atuarial do plano. Dessa forma, isso desequilibra as contas, exigindo a formação de altas reservas financeiras e, por fim, elevando o preço final do plano para todos os usuários.

2. Regulação e o Rol da ANS: O Fardo da Abrangência

A Agência Nacional de Saúde Suplementar (ANS) cumpre um papel essencial ao definir o Rol de Procedimentos e Eventos. Entretanto, a incorporação de novos itens, embora benéfica para o paciente, tem um custo direto. A Lei nº 14.454/2022, que estabeleceu o caráter exemplificativo do Rol, abriu portas para uma maior abrangência de cobertura, mesmo para tecnologias ainda não avaliadas.

Ainda assim, é um desafio constante equilibrar o acesso do paciente com a capacidade financeira das operadoras de absorver novos custos. Afinal de contas, cada nova incorporação deve ser coberta, o que significa que os custos assistenciais inevitavelmente sobem.

3. Inflação Médica (VCMH): A Espiral de Preços

A inflação médica, medida pelo VCMH (Variação do Custo Médico-Hospitalar), é historicamente muito superior ao IPCA (inflação geral). Por exemplo, enquanto o IPCA se manteve em patamares mais baixos, a inflação médica, por outro lado, chegou a atingir dois dígitos em alguns anos, superando 12% a 14%.

- Causas: O envelhecimento populacional (que exige mais cuidados), a introdução de novas tecnologias (equipamentos e medicamentos mais caros), e o aumento da frequência de uso dos serviços são os principais vetores.

- Efeito em cascata: O aumento do VCMH afeta diretamente o custo operacional das operadoras. Consequentemente, para manter a margem, elas precisam repassar esse aumento aos reajustes anuais dos planos, tornando-os menos acessíveis para o consumidor.

👨👩👧👦 Como a Crise Afeta o Consumidor

A pressão sobre as operadoras de saúde tem um impacto direto e negativo no consumidor. Primeiramente, a busca pela redução da sinistralidade leva a reajustes anuais elevados. Portanto, muitos beneficiários, simplesmente, não conseguem mais arcar com os custos, resultando no cancelamento de planos.

Além disso, o foco no controle de custos pode, infelizmente, se traduzir em:

- Restrição da Rede Credenciada: A operadora busca reduzir custos descredenciando hospitais e clínicas mais caras.

- Aumento da Coparticipação: O beneficiário passa a arcar com uma parcela maior dos custos de cada consulta ou exame, o que o faz pensar duas vezes antes de usar o serviço.

- Maior Dificuldade na Liberação de Procedimentos: O rigor na análise de elegibilidade de procedimentos aumenta, elevando o risco de negativas e, inevitavelmente, impulsionando ainda mais a judicialização.

Em suma, o consumidor é pego em um ciclo vicioso: a crise eleva os preços e a dificuldade de acesso.

💡 Alternativas Acessíveis aos Planos de Saúde

Diante dos reajustes anuais e da dificuldade de manter um plano de saúde tradicional, felizmente, surgem alternativas que oferecem acesso a consultas e exames na rede particular por preços mais convidativos. Sem dúvida, essas opções ganham destaque para quem busca serviços de qualidade sem o custo fixo e elevado de um convênio médico completo.

- Cartões de Desconto em Saúde: Funcionam por meio de uma assinatura mensal de baixo custo que dá acesso a uma rede credenciada de clínicas, laboratórios e consultórios, oferecendo descontos significativos nas consultas e exames particulares (em alguns casos, mais de 50%).

- Clínicas Populares/Populares Premium: São estabelecimentos que oferecem consultas médicas e exames com preços tabelados e acessíveis, muitas vezes com agendamento rápido e estrutura moderna. É importante ressaltar que o pagamento é feito por serviço utilizado, sem mensalidade fixa.

- Telemedicina e Consultas Online: Serviços de telemedicina se popularizaram, permitindo consultas com médicos generalistas e especialistas por valores muito menores do que em clínicas particulares. Além disso, oferecem a comodidade do atendimento remoto, reduzindo custos de deslocamento.

- Planos Ambulatoriais Acessíveis: Algumas operadoras oferecem planos focados apenas na cobertura de consultas e exames (segmentação Ambulatorial), excluindo a cobertura hospitalar (internações e cirurgias). Geralmente, são mais baratos, mas é vital que o usuário tenha clareza das limitações.

Portanto, a busca por um modelo de saúde que equilibre custo e qualidade é o desafio central do setor. Dessa maneira, a crise da Hapvida e de outras operadoras serve como um catalisador para a inovação. Afinal de contas, o mercado está sendo forçado a encontrar soluções que garantam a sustentabilidade das empresas e, claro, o acesso contínuo à saúde para a população brasileira